การมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น (Kaizen) เพื่อลดต้นทุนการผลิตของพนักงานบริษัท ABC จำกัด ผู้ผลิตชิ้นส่วนประกอบฮาร์ดดิสก์ไดร์ฟ (Hard Disk Drive) แห่งหนึ่ง จังหวัดปทุมธานี

การมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น

(Kaizen)

เพื่อลดต้นทุนการผลิตของพนักงานบริษัท ABC จำกัด

ผู้ผลิตชิ้นส่วนประกอบฮาร์ดดิสก์ไดร์ฟ (Hard Disk Drive) แห่งหนึ่ง

จังหวัดปทุมธานี

เอกสาร : บทความวิจัย ประชุมวิชาการทางธุรกิจและนวัตกรรมทางการจัดการ ระดับชาติและนานาชาติ ประจำปี 2558

ความเป็นมา/หลักการและเหตุผล

บริษัท ABC จำกัด ประกอบอุตสาหกรรมผลิตชิ้นส่วนฮาร์ดดิสก์ไดร์ฟ ได้เริ่มต้นนำระบบไคเซ็น มาใช้เพื่อต้องการใช้เป็นเครื่องมือในการพัฒนางานอย่างต่อเนื่องให้กับองค์กร นั่นคงเป็นเพราะเกิดการแข่งขันกันอย่างรุนแรงของตลาดฮาร์ดดิสก์ไดร์ฟโลก ทำให้ในช่วง 10-15 ปีที่ผ่านมานั้นผู้ผลิตจำนวนหลายสิบรายต่างค่อยๆ ทยอยหายไป ซึ่งส่วนใหญ่จะถูกซื้อกิจการโดยบริษัทที่ใหญ่กว่า ซึ่งในปัจจุบัน ส่วนแบ่งการตลาดฮาร์ดดิสก์ไดร์ฟของโลกเหลือเพียง 3 เจ้าใหญ่ๆ ซึ่งมีส่วนแบ่งการตลาดเรียงลำดับดังนี้ อันดับหนึ่ง Western Digital 44.7 % ซึ่งบริษัท ABC มีส่วนแบ่งการตลาดอยู่ที่ 17.88 % คิดเป็น 8% ของส่วนแบ่งตลาดของโลก อันดับสอง Seagate 39.7% ซึ่งบริษัท ABC มีส่วนแบ่งการตลาดอยู่ที่ 15.88% คิดเป็น 6% ของส่วนแบ่งการตลาดโลกและอันดับสาม TOSHIBA 15.6% บริษัท ABC ไม่สามารถยิ่งชิงการตลาดได้เลย นี่คงเป็นเหตุผลที่ผู้บริหารต้องรีบหาทางพัฒนาแนวทางในการดำเนินกิจกรรมไคเซ็น ของพนักงานเพื่อให้เกิดประสิทธิภาพมากที่สุด เพื่อลดต้นทุนการผลิต จึงทำให้ราคาผลิตภัณฑ์ขององค์กรถูกว่าคู่แข่ง และสามารถเพิ่มส่วนแบ่งทางการตลาดได้ ดังนั้นการนำพาองค์กรไปสู่ความสำเร็จภายใต้การแข่งขันที่สมบูรณ์ได้นั้นจึงเป็นเรื่องที่ต้องทำให้ได้ไม่อย่างนั้นองค์กรจะพบเจออุปสรรคอีกมากมายและอาจจะต้องออกจากการแข่งขันหรือปิดกิจการไปในที่สุด

จากเหตุผลที่กล่าวมาข้างต้นผู้วิจัยจึงมีความสนใจที่จะศึกษาการมีส่วนร่วมของพนักงานในการดำเนินกิจกรรมไคเซ็น เพื่อลดต้นทุนการผลิต ศึกษาปัจจัยที่มีอิทธิพลต่อการมีส่วนร่วมของพนักงานและนำผลการวิจัยที่ได้ไปปรับปรุงกลยุทธ์การวางแผนและพัฒนาการดำเนินกิจกรรมไคเซ็นให้บังเกิดประสิทธิภาพมากยิ่งขึ้นซึ่งเป็นส่วนสำคัญในการนำไปสู่ความสำเร็จและเพื่อลดต้นทุนให้แก่องค์กร

วัตถุประสงค์

1. เพื่อศึกษาปัจจัยด้านประชากรศาสตร์ที่แตกต่างกันมีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น

2. เพื่อศึกษาปัจจัยด้านการจัดการความรู้ ด้านทัศนคติที่มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น

ทฤษฎีและงานวิจัยที่เกี่ยวข้อง

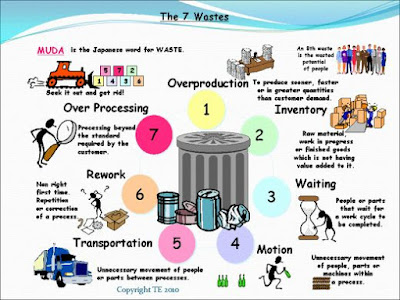

ไคเซ็น เป็นแนวคิดหนึ่งที่นำมาใช้เพื่อเป็นเครื่องมือในการบริหารจัดการอย่างมีประสิทธิภาพและประสิทธิผลขององค์กร เสมือนกลยุทธ์ทางธุรกิจ (Business Strategy) ที่มุ่งเน้นการหาแนวทางปรับปรุงเปลี่ยนแปลงวิธีการทำงานให้ดีขึ้นและปรับปรุงงานอย่างต่อเนื่องไม่มีที่สิ้นสุด แนวคิดแบบกิจกรรมไคเซ็น จึงเป็นแนวความคิดที่จะช่วยรักษามาตรฐานที่มีอยู่เดิม และปรับปรุงให้ดียิ่งขึ้นซึ่งจากการแข่งขันที่รุนแรงในปัจจุบันผู้ประกอบการต้องให้ความสำคัญในด้านต้นทุนและคุณภาพของสินค้าไป พร้อมๆ กันหลายครั้งที่สินค้าที่ดีมีคุณภาพแต่ราคาสูงไม่ประสบผลสำเร็จในการดำเนินธุรกิจเนื่องมาจากมีแหล่งผลิตสินค้าในปัจจุบันมีมากมายกระจายอยู่ทั่วโลก กล่าวได้ว่า พฤติกรรมผู้บริโภคในยุคปัจจุบันต้องการสินค้าที่ดี ราคาถูกและการส่งมอบที่ตรงเวลา ซึ่งต้นทุนสินค้าและบริการมาจากปัจจัยต่าง ๆ ไม่ว่าจะเป็นปัจจัยด้านแรงงาน วัตถุดิบ กระบวนการผลิต เทคโนโลยี แต่ที่สำคัญที่สุดในกระบวนการต่างๆทั้งการผลิตและการบริการ คือมีความสูญเสียหรือความสูญเปล่าที่เกิดขึ้น ส่งผลให้ ดัชนีผลิตภาพ (Productivity) เปลี่ยนไปดังนั้นการจัดการเพื่อให้มีผลิตภาพเพิ่มขึ้นต้องรับรู้และเข้าใจในเรื่องความสูญเสียต่าง ๆ

วิธีการหรือขั้นตอนการวิจัย

การวิจัยครั้งนี้เป็นการวิจัยเชิงสำรวจ (Survey Research) การมีส่วนร่วมของพนักงานในการดำเนินกิจกรรมไคเซ็น เพื่อลดต้นทุนการผลิต กลุ่มตัวอย่างที่ใช้ในการศึกษาครั้งนี้ เป็นพนักงานของบริษัท ABC จำกัด โดยการสุ่มตัวอย่าง จำนวนทั้งสิ้น 400 คน คำนวณจำนวนขนาดตัวอย่างจากประชากร กรณีทราบขนาดประชากรที่แน่นอน จากสูตรของYamane (1967) กำหนดค่าความเชื่อมั่นที่ 95 เปอร์เซ็นต์ และค่าความคลาดเคลื่อนที่ผู้วิจัยยอมรับได้ที่ 5 เปอร์เซ็นต์ สุ่มตัวอย่างจำนวน 364 ราย จากประชากรทั้งหมด เพื่อขจัดค่าความคลาดเคลื่อนของข้อมูล จึงทำการเก็บเพิ่มเป็นทั้งหมด 400 รายโดยเก็บแบบสอบถามจากพนักงานบริษัท ABC จำกัด รวมทั้งสิ้น 8 แผนก โดยสุ่มตัวอย่างแบบชั้นภูมิ (Stratified random sampling) และทำการเก็บข้อมูลจากกลุ่มตัวอย่างด้วยวิธี การสุ่มตัวอย่างแบบสะดวก (Convenience Sampling)

เครื่องมือที่ใช้ในการวิจัย คือ แบบสอบถามที่มีคำถามชนิดปลายปิด โดยแบ่งคำถามออกเป็น 4 ส่วน ได้แก่ ส่วนที่ 1 ปัจจัยด้านประชากรศาสตร์ เป็นคำถามแบบเลือกตอบ (Check list) ส่วนที่ 2 ด้านการจัดการความรู้ ส่วนที่ 3 ด้านทัศนคติ และส่วนที่ 4 การมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็นของพนักงานประมาณค่า 5 ระดับ (Rating scale)ตามรูปแบบของ Likert’s Scale การทดสอบคุณภาพของเครื่องมือโดยการทดสอบความเที่ยงตรง (Validity) ประเมินความสอดคล้องระหว่างแบบสอบถามกับวัตถุประสงค์การวิจัย (Index of Item Objective Congruence: IOC) โดยผู้เชี่ยวชาญสามท่านได้ค่าเท่ากับ 0.885 และการทดสอบความเชื่อมั่น (Reliability) โดยใช้เกณฑ์สัมประสิทธิ์แอลฟา (Alpha Coefficient: α) ได้เท่ากับ 0.972

เครื่องมือที่ใช้ในการวิจัย คือ แบบสอบถามที่มีคำถามชนิดปลายปิด โดยแบ่งคำถามออกเป็น 4 ส่วน ได้แก่ ส่วนที่ 1 ปัจจัยด้านประชากรศาสตร์ เป็นคำถามแบบเลือกตอบ (Check list) ส่วนที่ 2 ด้านการจัดการความรู้ ส่วนที่ 3 ด้านทัศนคติ และส่วนที่ 4 การมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็นของพนักงานประมาณค่า 5 ระดับ (Rating scale)ตามรูปแบบของ Likert’s Scale การทดสอบคุณภาพของเครื่องมือโดยการทดสอบความเที่ยงตรง (Validity) ประเมินความสอดคล้องระหว่างแบบสอบถามกับวัตถุประสงค์การวิจัย (Index of Item Objective Congruence: IOC) โดยผู้เชี่ยวชาญสามท่านได้ค่าเท่ากับ 0.885 และการทดสอบความเชื่อมั่น (Reliability) โดยใช้เกณฑ์สัมประสิทธิ์แอลฟา (Alpha Coefficient: α) ได้เท่ากับ 0.972

สถิติที่ใช้ในการวิเคราะห์ข้อมูล

1. สถิติเชิงพรรณนา (Descriptive statistics) เพื่อใช้อธิบายลักษณะข้อมูลเกี่ยวกับข้อมูลส่วนบุคคล ประกอบด้วย ค่าร้อยละ (Percentage) ค่าคะแนนเฉลี่ย (Mean) และค่าความเบี่ยงเบนมาตรฐาน (Standard deviation) เพื่ออธิบายปัจจัยด้านประชากรศาสตร์ การจัดการความรู้ ทัศนคติ และการมีส่วนร่วมของพนักงานต่อกิจกรรมไคเซ็น

2. สถิติเชิงอนุมาน (Inferential statistics) ที่ใช้ในการทดสอบสมมติฐานแต่ละข้อดังนี้

สมมติฐานที่ 1 ปัจจัยด้านประชากรศาสตร์ที่แตกต่างกันมีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็นของพนักงาน ใช้สถิติ t-test, One-Way ANOVA และการทดสอบค่าเฉลี่ยรายคู่โดยวิธี Least Significant Difference (LSD) เพื่อทดสอบความแตกต่าง

สมมติฐานที่ 2 ปัจจัยด้านการจัดการความรู้ ด้านทัศนคติ มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็นของพนักงานใช้สถิติการวิเคราะห์การถดถอยเชิงเส้นแบบพหุคูณ (Multiple regression analysis: MRA) เพื่อทดสอบความมีอิทธิพล

ผลการวิจัย

ส่วนที่ 1 ผลการวิเคราะห์ปัจจัยด้านประชากรศาสตร์ พบว่าผู้ตอบแบบสอบถามส่วนใหญ่เป็นเพศหญิง คิดเป็นร้อยละ 81.80 โดยมีอายุ 25 – 35 ปี คิดเป็นร้อยละ 57.5 มีการศึกษาระดับต่ำกว่าปริญญาตรี คิดเป็นร้อยละ 78.5 มีตำแหน่งพนักงานปฏิบัติการ คิดเป็นร้อยละ 82 ประสบการณ์ทำงาน 4-5 ปี คิดเป็นร้อยละ 29.8 และมีรายได้ น้อยกว่า 19,000 บาท คิดเป็นร้อยละ 84.5

ส่วนที่ 2 ผลการวิเคราะห์ระดับความคิดเห็นต่อปัจจัยด้านการจัดการความรู้ ภาพรวมพบว่า อยู่ในระดับดี คือมีค่าเฉลี่ย 3.62 เมื่อพิจารณาเป็นรายด้าน พบว่า ด้านวัฒนธรรมองค์กรอยู่ในระดับดี มีค่าเฉลี่ย 3.99 ด้านการสื่อสารอยู่ในระดับดี มีค่าเฉลี่ย 3.64 ด้านการยกย่องชมเชยและให้รางวัลอยู่ในระดับดี มีค่าเฉลี่ย 3.61 ด้านการฝึกอบรมอยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.49 และด้านกระบวนการและเครื่องมืออยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.38

ส่วนที่ 3 ผลการวิเคราะห์ระดับความคิดเห็นต่อปัจจัยด้านทัศนคติ ภาพรวม พบว่า อยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.46 เมื่อพิจารณาเป็นรายด้าน พบว่า ด้านความรู้ความเข้าใจ อยู่ในระดับดี มีค่าเฉลี่ย 3.62 ด้านความรู้สึกอยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.38 และด้านแนวโน้มพฤติกรรม อยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.38

ส่วนที่ 4 ผลการวิเคราะห์ ผลการวิเคราะห์ระดับความคิดเห็นต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็นของพนักงาน ภาพรวม พบว่าอยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.15 เมื่อพิจารณาเป็นรายด้านพบว่า ด้านการรับผลประโยชน์อยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.19 ด้านการประเมินผลอยู่ในระดับปานกลางมีค่าเฉลี่ย 3.16 ด้านการดำเนินกิจกรรมอยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.16 และด้านการตัดสินใจอยู่ในระดับปานกลาง มีค่าเฉลี่ย 3.10

ส่วนที่ 5 ผลสรุปสมมติฐาน ดังนี้

สมมติฐานที่ 1 ปัจจัยด้านประชาการศาสตร์ที่แตกต่างกัน มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น พบว่าเพศและประสบการณ์ทำงานที่แตกต่างกันไม่มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น ส่วนอายุ ระดับการศึกษา ตำแหน่งงาน และรายได้ที่แตกต่างกันมีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น อย่างมีนัยสำคัญทางสถิติที่ (p=0.05)

สมมติฐานที่ 2 ปัจจัยด้านการจัดการความรู้ ปัจจัยด้านทัศนคติมีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น พบว่า ปัจจัยด้านการจัดการความรู้และปัจจัยด้านทัศนคติ มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น อย่างมีนัยสำคัญทางสถิติที่ (p=0.05)

ปัจจัยด้านการจัดการความรู้ ด้านการยกย่องชมเชย ด้านการฝึกอบรม และด้านกระบวนการและเครื่องมือ มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น ส่วนด้านวัฒนธรรมองค์กรและด้านการสื่อสาร ไม่มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น อย่างมีนัยสำคัญทางสถิติที่ (p=0.05)

ปัจจัยด้านทัศนคติ ด้านแนวโน้มพฤติกรรมและด้านความรู้สึก มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น ส่วนด้านความรู้ความเข้าใจไม่มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น อย่างมีนัยสำคัญทางสถิติที่ (p=0.05)

ปัจจัยด้านการจัดการความรู้และปัจจัยด้านทัศนคติ มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น เมื่อพิจารณาเป็นรายด้านของการมีส่วนร่วม พบว่า ปัจจัยด้านการจัดการความรู้ และปัจจัยด้านทัศนคติ มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น ในมิติของการตัดสินใจ ด้านการดำเนินกิจกรรม ด้านการรับผลประโยชน์ และด้านการประเมินผล อย่างมีนัยสำคัญทางสถิติที่ (p=0.05)

ข้อจำกัดของงานวิจัยหรือข้อเสนอแนะ

1. ปัจจัยด้านการจัดการความรู้ด้านกระบวนการและเครื่องมือ ค่าเฉลี่ย 3.38 อยู่ในระดับปานกลาง ซึ่งแสดงให้เห็นว่าพนักงานยังขาดความรู้ความเข้าใจในการนำเครื่องมือมาใช้ องค์กรควรเพิ่มช่องทางในการเข้าถึงข้อมูลสารสนเทศภายในองค์กรได้อย่างสะดวกมากยิ่งขึ้น และเพิ่มช่องทางการเข้าถึงข้อมูลเกี่ยวกับความรู้ที่เกี่ยวข้องในการกิจกรรมไคเซ็น ให้พนักงานสามารถสืบค้นเพิ่มขึ้น เช่น จัดทำห้องสมุดความรู้ แจกวารสารรายเดือน เป็นต้น

2. ปัจจัยด้านทัศนคติ พบว่า ด้านแนวโน้มพฤติกรรมและด้านความรู้สึก ค่าเฉลี่ย 3.38 อยู่ในระดับปานกลาง แสดงให้เห็นว่าพนักงานไม่มั่นใจในนโยบายหรือกิจกรรมที่สร้างขึ้นว่าจะเกิดผลดีแก่พนักงาน และไม่สนับสนุนชักชวนผู้อื่นให้เข้าร่วมกิจกรรม องค์กรควรมีการจัดเวทีให้พนักงานทุกคนมีโอกาสได้แสดงผลงานอย่างสม่ำเสมอ เพื่อให้เกิดความภาคภูมิใจ นำพามาสู่แนวโน้มพฤติกรรมที่ดีขึ้น และพนักงานก็พร้อมสนับสนุนและชักจูงพนักงานคนอื่นๆ เข้ามามีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น เป็นต้น

3. ปัจจัยด้านประชากรศาสตร์ ระดับการศึกษา ต่ำกว่าปริญญาตรี ค่าเฉลี่ย 3.09 มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น น้อยกว่า ระดับการศึกษาปริญญาตรี ค่าเฉลี่ย 3.32 ซึ่งระดับการศึกษาต่ำกว่าปริญญาตรี ส่วนใหญ่เป็นพนักงานระดับปฏิบัติการ จะนั่งทำงานอยู่ในสายการผลิต องค์กรควรให้ความสำคัญ แก่พนักงานกลุ่มนี้เป็นอย่างมาก ผู้บริหารควรจัดทำกิจกรรมก่อให้เกิดการมีส่วนร่วมมากกว่าการบังคับ ควรมีข่าวสารประชาสัมพันธ์ เพื่อให้พนักงานรับรู้อย่างสม่ำเสมอ ควรมีการนำเสนอรางวัลและให้คำรับรองอย่างชัดเจนต่อข้อเสนอแนะที่พนักงานเสนอ เพื่อให้เกิดการยอมรับ รวมถึงพนักงานจะเกิดความภาคภูมิใจที่ผู้บริหารชื่นชมในข้อเสนอแนะ

4. จากผลการวิเคราะห์สมการถดถอยพบว่า ค่าสัมประสิทธิ์ของปัจจัยด้านการจัดการความรู้มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น ด้านกระบวนการและเครื่องมือ การฝึกอบรม และการยกย่องชมเชยและให้รางวัล องค์กรต้องปรับปรุงตามลำดับ คือ ด้านกระบวนการและเครื่องมือ องค์กรควรมีระบบที่สามารถเข้าถึงข้อมูลสารสนเทศภายในและภายนอกองค์กรได้และสามารถเข้าถึงได้อย่างสะดวก เข้าใจง่าย รวมถึงความสะดวกต่อการใช้เครื่องมือ และเข้าถึงง่าย ไม่ซับซ้อน ด้านการฝึกอบรม องค์กรควรจัดฝึกอบรมอย่างสม่ำเสมอเกี่ยวกับการดำเนินกิจกรรมไคเซ็น เพื่อกระตุ้นให้พนักงานรับรู้สิ่งดีๆ ที่จะเกิดขึ้นถ้าเราร่วมกันทำและด้านการยกย่องชมเชยและให้รางวัล องค์กรควรเพิ่มรางวัลของการส่งข้อเสนอแนะ เพราะสิ่งนี้จะสร้างแรงจูงใจ ให้พนักงานได้คิดค้นปัญหาและเข้ามามีส่วนร่วมมากยิ่งขึ้น

4. จากผลการวิเคราะห์สมการถดถอยพบว่า ค่าสัมประสิทธิ์ของปัจจัยด้านการจัดการความรู้มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น ด้านกระบวนการและเครื่องมือ การฝึกอบรม และการยกย่องชมเชยและให้รางวัล องค์กรต้องปรับปรุงตามลำดับ คือ ด้านกระบวนการและเครื่องมือ องค์กรควรมีระบบที่สามารถเข้าถึงข้อมูลสารสนเทศภายในและภายนอกองค์กรได้และสามารถเข้าถึงได้อย่างสะดวก เข้าใจง่าย รวมถึงความสะดวกต่อการใช้เครื่องมือ และเข้าถึงง่าย ไม่ซับซ้อน ด้านการฝึกอบรม องค์กรควรจัดฝึกอบรมอย่างสม่ำเสมอเกี่ยวกับการดำเนินกิจกรรมไคเซ็น เพื่อกระตุ้นให้พนักงานรับรู้สิ่งดีๆ ที่จะเกิดขึ้นถ้าเราร่วมกันทำและด้านการยกย่องชมเชยและให้รางวัล องค์กรควรเพิ่มรางวัลของการส่งข้อเสนอแนะ เพราะสิ่งนี้จะสร้างแรงจูงใจ ให้พนักงานได้คิดค้นปัญหาและเข้ามามีส่วนร่วมมากยิ่งขึ้น

5. จากผลการวิเคราะห์สมการถดถอยพบว่า ค่าสัมประสิทธ์ปัจจัยด้านทัศนคติ ด้านความรู้สึก และด้านแนวโน้มพฤติกรรม มีอิทธิพลต่อการมีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น องค์กรต้องปรับปรุงตามลำดับ คือ ด้านความรู้สึก ต้องการเสนอแนะให้องค์กร ควรมีการจัดเวทีให้พนักงานทุกคนมีโอกาสที่จะได้แสดงผลงานอย่างสม่ำเสมอ และมอบรางวัลยกย่องชมเชยแก่พนักงานที่เข้าร่วมกิจกรรมไคเซ็น เพื่อให้เกิดความภาคภูมิใจ นำพามาสู่แนวโน้มพฤติกรรมที่ดีขึ้น พร้อมกับสนับสนุนและชักจูงคนอื่นๆ เข้ามามีส่วนร่วมในการดำเนินกิจกรรมไคเซ็น

ความคิดเห็น

แสดงความคิดเห็น